Data do post:

Categorias do post: Agricultura Familiar, Agronegócio, Blog, Finanças

Temas do post: #agronegocio, Crédito Rural Nagro, Nagro Crédito Rural, Tributação do Produtor Rural, Tributo Rural

Saiba quais são os 4 principais impostos da Tributação do produtor rural

A tributação do produtor rural diz respeito ao regime de negócios adotado pela empresa e à carga de impostos pagos sobre a produção e venda.

Nesse sentido, conhecer os tributos e o regime tributário é fundamental para ter uma atividade rural bem sucedida. Por outro lado, o agronegócio tem um tratamento diferenciado na legislação brasileira, dando a alternativa do produtor exercer sua atividade como pessoa física ou jurídica.

Portanto, a seleção do melhor regime tributário impacta diretamente nos resultados do seu negócio rural. Mas, esse assunto é complexo, né? Por isso, confira a seguir os 4 principais impostos de tributação do produtor rural:

1 – Tributação do produtor rural: ITR (Imposto Sobre a Propriedade Territorial Rural)

O ITR é um imposto federal anual, similar ao IPTU, só que voltado para propriedades rurais.

A princípio, este tributo é obrigatório para:

- pessoas físicas proprietárias;

- pessoas jurídicas proprietárias;

- titulares de domínio útil;

- pessoas possuidoras de qualquer título de imóvel rural, inclusive posse por usucapião.

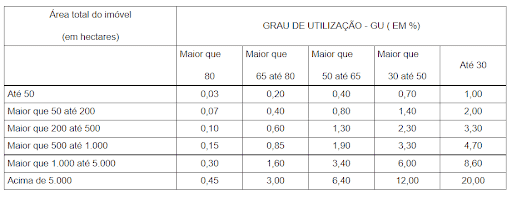

Nesse sentido, a alíquota do imposto considera a área total do imóvel e o GU (grau de utilização). Ou seja, quanto maior o tamanho da terra, maior será o imposto pago. Por outro lado, quanto maior o grau de utilização da terra para atividades de agricultura e pecuária, menor será o valor do imposto a ser pago.

Em síntese, são excluídos do cálculo do ITR:

- Terras com áreas de proteção ambiental e cobertas por florestas;

- Proprietários de pequenas glebas rurais (de até 30 hectares), desde que não tenham outro imóvel rural ou urbano;

- Propriedades de instituições sem fins lucrativos assistência social e de educação.

A cobrança do pagamento para 2022 ainda não começou. Porém, se você ainda não pagou o ITR de 2021, fique atento, pois é cobrado multa de 1% ao mês se pagamento ocorrer após o prazo.

Atualmente, a quantia pode ser paga em até quatro parcelas mensais, desde que o valor de cada uma não seja inferior a R$50. Também, o ITR menor que R$100 deve ser pago em quota única. Por fim, para emitir a guia de pagamento, acesse o portal do Governo, preencha os dados solicitados e consulte.

Alíquotas do ITR por GU e área do imóvel

(Fonte: Lei Nº 9.393/96)

2 – ICMS (Imposto Sobre Circulação de Mercadorias e Serviços)

O ICMS é o imposto de competência dos Estados, que incide sobre as operações relativas à circulação das mercadorias. Este imposto é disciplinado pelo Art. 155, inciso II, da Constituição Federal e pela Lei Complementar Nº 87/96.

Contudo, vale lembrar que o ICMS pode ser recuperado em alguns estados. Dessa forma, tanto o produtor rural pessoa física quanto o produtor rural pessoa jurídica são contribuintes do ICMS. No entanto, por ser um imposto de competência estadual, as alíquotas do ICMS podem variar conforme a localidade. Então, verifique a legislação do seu estado!

Este imposto possui alíquota diferente para as operações internas (verifique na legislação estadual) e para as operações interestaduais, que serão:

- Venda de produtos para os estados: de Minas Gerais, Paraná, Rio de Janeiro, Rio Grande do Sul, Santa Catarina ou São Paulo: 12%;

- Venda para os demais estados e o Distrito Federal: 7%;

- Nas operações com mercadorias importadas com similar nacional ou nacionais com mais de 40% de conteúdo de importação: 4%.

Definitivamente, ressaltamos que os produtos vindos da atividade rural geralmente apresentam previsão de benefício fiscal nos estados. Logo, verifique qual a tributação se aplica ao produto que você está comercializando.

Quais são as alíquotas de ICMS para produção rural?

A alíquota de ICMS varia para cada estado, sendo:

– Venda de produtos para os estados: de Minas Gerais, Paraná, Rio de Janeiro, Rio Grande do Sul, Santa Catarina ou São Paulo: 12%;

– Venda para os demais estados e o Distrito Federal: 7%;

– Nas operações com mercadorias importadas com similar nacional ou nacionais com mais de 40% de conteúdo de importação: 4%.

3 – Tributação do produtor rural: Funrural

A princípio, o Funrural é a contribuição previdenciária da atividade rural, ou seja, é parecido com o INSS, mas voltado para os trabalhadores rurais. Logo, esse tributo é obrigatório, e precisa ser feito em cima da folha de pagamento ou sobre a receita bruta da comercialização de produtos rurais.

Igualmente, o Funrural é obrigatório para todos os produtores (pessoa física e jurídica). Nesse sentido, há descontos sobre a receita bruta da comercialização de produtos rurais, sendo:

- Para o produtor rural pessoa física:

- 1,2% destinado para o INSS Patronal;

- 0,1% para o RAT (Riscos Ambientais do Trabalho);

- 0,2% para o Senar (Serviço Nacional de Aprendizagem Rural).

- Para o produtor rural pessoa jurídica:

- 1,7% destinado para o INSS Patronal;

- 0,1% para o RAT (Riscos Ambientais do Trabalho);

- 0,25% para o Senar (Serviço Nacional de Aprendizagem Rural).

Mas, preste atenção: o valor recolhido sobre a receita bruta se trata de INSS patronal e não influencia na aposentadoria. Deste modo, deve ocorrer mais recolhimento do INSS individual ou sobre a folha do empregado, tratando-se em contribuição para a aposentadoria.

4 – IRPF (Imposto de Renda Pessoa Física)

Você sabia que os produtores rurais podem ser tributados pelo imposto de renda como pessoa física? Sim, conforme o Decreto 9.580/2018, o resultado da exploração da atividade rural deve ser verificado pela escrituração do livro caixa e conter todas as receitas, despesas e investimentos.

A princípio, a alíquota do IRPF varia entre 7,5% e 27,5% conforme o valor da receita. Por outro lado, a não apresentação do livro caixa do seu negócio preenchido corretamente gera a cobrança de uma alíquota de 20% sobre a receita bruta.

Da mesma forma, o resultado pode ser apurado da forma presumida. Neste contexto, a alíquota fica limitada a 20% da receita bruta. Além disso, ao optar por essa categoria de tributação, os prejuízos não podem ser totalmente compensados.

Tributação do produtor rural pessoa jurídica

Primordialmente, a maior diferença entre o produtor pessoa física para o produtor pessoa jurídica está na alíquota de impostos pagos. Portanto, o produtor PJ está sujeito à contribuição do IRPJ, CSLL, PIS e Cofins, além dos tributos já mencionados acima.

Todavia, a tributação da pessoa jurídica pode ser calculada de três formas diferentes conforme o regime que a empresa rural está enquadrada: Simples Nacional, Lucro Real ou Lucro Presumido.

Confira a seguir os detalhes de cada regime tributário:

Simples Nacional: é o sistema tributário simplificado. Conforme a Lei Complementar 123/2006 enquadram-se nesse sistema:

- Microempresas com receita bruta igual ou inferior a R$ 360.000;

- Empresas de pequeno porte, com receita bruta entre R$ 360.000 e R$ 4.800.000.

Nesse regime, o recolhimento mensal do IRPJ, CSLL, Cofins, PIS/Pasep e ICMS é realizado por pagamento de uma guia única.

Lucro Real: obtido pelo resultado contábil da empresa rural. Nesse caso, após a apuração do lucro contábil, é preciso fazer ajustes com adições e exclusões para se chegar ao lucro real.

Lucro Presumido: segundo a Lei Nº 12.814/2003, se enquadram as empresas que não são obrigadas ao Lucro Real e tenham receita bruta anual de até R$ 78 milhões. Logo, a lei atribui um percentual de lucro, que para a atividade rural é de 8%. Portanto, sobre este valor, incidirão as alíquotas dos tributos.

Os principais tributos que incidem sobre a produção rural são: ITR (Imposto Sobre a Propriedade Territorial Rural), ICMS (Imposto Sobre Circulação de Mercadorias e Serviços), IRPF (Imposto de Renda Pessoa Física), Funrural.

Conclusão

Agora, você já conhece os 4 principais impostos da tributação do produtor rural, tanto pessoa física quanto jurídica. Porém, se você tiver dúvidas sobre qual regime tributário adotar, recomendamos que procure uma cooperativa na sua região ou um contador.

Nesse sentido, um profissional de contabilidade poderá orientá-lo(a) e também encaminhar os processos de adequação tributário, se necessário.

Gostou das dicas? Comente aqui o que achou deste artigo. Aproveite também para solicitar até R$150 mil para investir na sua produção rural em menos de 48 horas aqui na Nagro. CLIQUE AQUI!

3 Comments

Foi simplesmente genial, para o produtor rural.

Muito obrigado pelo seu comentário Wilson! Para nós é muito bom saber que estamos ajudando produtores rurais de todo o Brasil. Que tal compartilhar as dicas desse texto com um amigo?

[…] sentido, escolher o regime de tributação adequado impacta diretamente nos resultados financeiros do produtor rural. Por quê? Pois a […]